看看新聞Knews綜合

2022-01-26 14:32

隔離1天能領200元,讓保險公司給你發工資、人在家中坐,錢從天上來,59元管一年。近日,各大保險公司頻頻推出隔離險,看上去充滿誘惑力的宣傳廣告遍布社交平臺,引發廣泛關注。

一些保險公司宣稱,投保人只要交上幾元、幾十元保費,一旦在保險期內因新冠疫情被隔離,最高就可享受數百元乃至上千元的津貼補助。記者調查發現,多數"隔離險"產品存在著共性:一是保費較低,不少產品一個月的保費只有8.8元、9.9元;二是投保便捷,多數產品為線上自助下單,有的產品還與航空公司、旅游公司等平臺合作,消費者在購買機票時勾選下單即可生成保單;三是理賠回報看上去很誘人,賠付金額高達每天100元至3000元不等。

看上去,"隔離險"對部分消費群體確實具有一定吸引力。數據顯示,去年第四季度以來,"隔離險"投保件數增速很快,某代銷平臺月均投保件數甚至超過6萬件。不過,不少消費者投保之后卻發現,理賠難度遠超想象。僅僅在"黑貓"投訴平臺上,記者就發現有1500多條"隔離險"的相關投訴,投訴內容包括:強制購買、理賠證明材料苛刻無法提供、被隔離卻沒有理賠、退保手續費高昂、理賠金額遠遠低于宣傳所述等等。

為什么會出現這種投保容易、理賠難的情況?

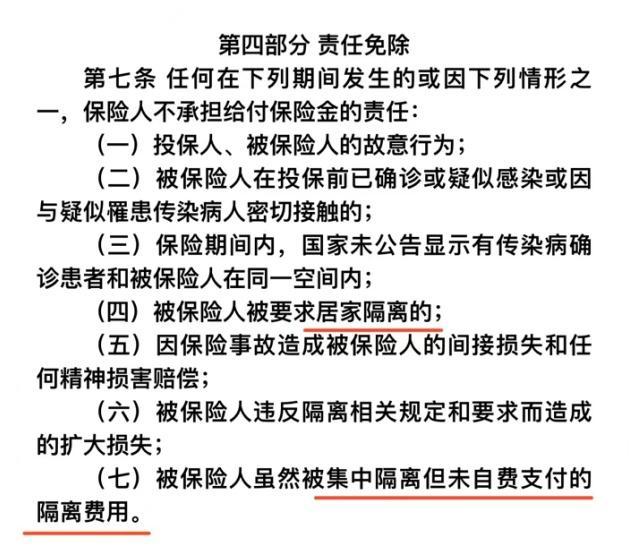

事實上,"隔離險"的本質是一種擴展型的商業保險。由于銀保監會要求保險公司不得開發新冠肺炎單一責任產品,于是,不少保險公司順應市場變化及客戶需求,對因疫情防控而被強制隔離的客戶以津貼形式進行經濟補償。但是記者仔細閱讀多家公司的產品投保細則后發現,"隔離險"產品的賠付范圍其實非常有限,免賠條款也相對較多,大多數產品都沒有將居家隔離、非自費隔離、從中高風險地區回家隔離、次密接、全域管控等情況列入理賠范圍。

由于"隔離險"在銷售和理賠中存在諸多模糊、易混淆的地帶,甚至有保險公司干脆將其當成營銷噱頭,以"躺著賺錢""薅羊毛"等字眼吸引投保者,借著疫情搞營銷、給消費者挖坑添堵。此外,一些機票、火車票預訂平臺,也將"隔離險"和各種意外險放在一起進行捆綁銷售。有的消費者誤以為這是意外險的一部分而掏腰包,還有的消費者因為要購買其他產品而被迫購買"隔離險"。

上海財經大學金融保險研究所所長粟芳認為,保險公司為了控制理賠風險將產品免責條款細化、縮小理賠范圍、增加理賠限制條件,固然有其合理性,但是一味地放大自身利益,在營銷時夸大其詞甚至設置套路,會導致保險產品名不副實,并侵害到消費者的合法權益。此外,由于"隔離險"產品多為線上自助購買,沒有專門的客服人員可以隨時一對一解讀,很容易導致消費者盲目下單。因此,保險公司應當在"隔離險"投保渠道中把保障內容清楚展出,尤其是與保險合同相關的"重要說明""條款協議"等信息,不要采取折疊或點擊進入才能看到的形式,而應當在醒目位置進行提示,方便用戶查閱。

粟芳同時指出,不少消費者在宣傳廣告的吸引下,沒有完全理解保險合同的細則就直接買入,等到要理賠時才發現自身情況并沒有達到理賠標準,也是導致"隔離險"理賠困難的原因。因此,消費者在下單之前務必要看清楚條款和細則。此外,消費者"薅羊毛"也當理性,應當認識到,保險產品的定價基于風險的發生概率,正所謂"一分錢一分貨",認為只要付出幾元幾十元保費就可以坐享數百元甚至上千元的理賠,這種想法其實是不切實際的。

粟芳表示,"隔離險"的走紅和隨之而來的大量投訴,對于監管提出了新的要求。目前"隔離險"作為一種擴展型的商業保險,在產品定義、理賠條件等各方面都沒有專門的監管細則,具有一定的模糊性和混淆性,需要監管部門的進一步明確、規范和引導,加強其保障性。只有監管進一步落實,才有可能減少保險公司的噱頭營銷、套路營銷,真正保護消費者的合法權益。

(看看新聞Knews編輯:金梅 張蘊昆 阮麗)

免責聲明:本文內容來自用戶上傳并發布,站點僅提供信息存儲空間服務,不擁有所有權,信息僅供參考之用。